聚丙烯: 二季度价格重心连续下移 三季度将有何变化?

- 2025-07-22 18:21:37

- 328

二季度PP市场价格重心下移,供需双弱格局及多变的关税政策导致市场波动加剧。三季度新产能释放叠加检修减少,供应压力增加,而下游需求呈现淡旺季切换,成本支撑有限,市场或呈现跌后回暖的走势。

弱需求与低成本二季度PP价格重心连续下移

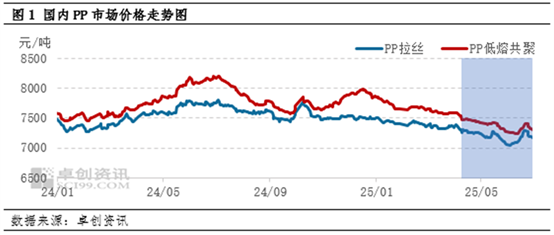

2025年二季度PP市场整体呈现倒“N”字型走势,价格重心继续下移。从PP价格波动趋势来看,以拉丝为例,二季度PP价格从4月初的7370元/吨震荡走低至6月初的7080元/吨,反弹至7290元/吨后再次回落。均价来看,二季度华东地区PP拉丝均价在7206.80元/吨,较上一季度下跌2.52%,同比2024年二季度下跌5.84%;共聚主流市场均价在7385.9元/吨,较上一季度下跌3.62%,同比去年二季度下跌7.00%。

二季度整体供需基本面压力有所增加,压制PP市场下行,但多变的关税政策以及中东地区冲突导致的油价涨跌幅度加剧,使得二季度PP市场出现较大波动。4月,美国关税政策引发市场担忧,导致国际原油及PP盘面走低,拖累现货价格快速下滑。随后关税缓和预期出现,市场情绪缓解,价格小幅反弹,但在供需两弱的格局下,价格走势震荡。5月,关税影响减弱后,市场情绪回归,新投产预期及弱需求抑制价格,且甲醇价格下跌削弱成本支撑,PP价格持续承压下行。6月,国际油价上涨及期货偏暖支撑价格上涨,但新产能释放有限,叠加下游需求跟进不足,观望情绪加重,价格随期货回落。

新装置投产+检修减少三季度供应压力预期增加

从产能投放预期来看,三季度仍有来自新产能的压力,预计三季度将有230万吨新增产能仍待释放,PP总产能或达到4912.5万吨。从原料来源看,油制PP为产能扩增主力,原油价格的变动对PP市场影响进一步增加;就产能投放区域来看,新增产能多集中在华北、华东地区。但是,根据市场调研情况,其中部分装置有延期投产的可能,三季度新装置实际投产情况或与计划投产情况有一定差距。

表12025年三季度国内聚丙烯投产装置汇总

另一方面,进入三季度,生产企业检修装置逐渐减少,开工负荷率或保持在相对高位,叠加新装置投产步伐不停,产量预计保持增长态势,来自供应端的压力将逐渐增加。

淡旺季切换需求或有好转

从需求端来看,三季度PP部分下游处在一个淡旺季切换的阶段,需求或先弱后强。以塑编为例,如图所示,7、8月份高温天气较多,且为传统需求淡季,订单跟进不足,塑编行业开工负荷在低位徘徊;但在8月底到9月,随着秋收季节的来临,塑编袋的需求将有增加,同时部分海外订单需要提前交付,下游整体开工负荷将有提升,需求好转对PP的支撑增强。

原油价格或下跌成本支撑减弱

原油价格在三季度依然存在阶段性走高的动力,但受OPEC+增产及宏观扰动影响价格重心或有所下移。核心利好除了中东地缘风险之外,更多来自贸易磋商和美国夏季需求高峰提振,供应压力与宏观扰动重回油市视野,供应端OPEC+决议连续第四个月增产仍将是大概率事件;需求端北半球旺季,美国商业原油库存持续去库;宏观层面关注“对等关税”进展以及美联储降息选择,宏观情绪扰动加剧油价波动。未来三个月均价将分别为2025年7月63.88美元/桶、8月60.2美元/桶、9月60.76美元/桶。油价重心下移,PP来自成本端的支撑有限。

综合来看,三季度PP价格或呈现跌后回暖的走势。随着7月新产能释放,供应压力增加,但下游需求进入淡季,价格难涨,成本支撑或带来阶段支持。8月产能继续释放,供应压力加大,但下游需求开始出现好转,价格有望回暖。9月进入传统旺季,下游采购意愿增加,成本支撑增强,市场震荡上行,但供应端仍有压力,市场价格涨幅有限。